Производство и эксплуатация спутников связи и вещания

1 Июня 2014

Орбитальная группировка космических аппаратов на геостационарной орбите за 13 лет XXI века пополнилась 245 коммерческими спутниками фиксированной, подвижной и радиовещательной спутниковой службы. Публикуемый обзор посвящён анализу производства и запусков коммерческих геостационарных спутников связи и вещания в период с 2001 по 2013 годы.

На 70% спутников были в той или иной мере реализованы непосредственное телевизионное или звуковое вещание. Средняя годовая норма запуска коммерческих геостационарных спутников связи и вещания (без учёта потерянных при аварийных запусках) в анализируемый период снизилась примерно до 20 космических аппаратов, в то время как в 1990-е годы этот показатель составлял около 30 спутников. Прогнозы аналитиков по запуску коммерческих спутников в XXI веке оказались явно завышенными.

Финишным производством коммерческих геостационарных спутников связи и вещания в мире занимается около 20 предприятий в разных странах мира. Самый большой сектор рынка производства (210 единиц) геостационарных телекоммуникационных спутников коммерческого назначения пришёлся в исследуемый авторами период времени на долю четырёх американских и двух европейских компаний: Space Systems/Loral (США) – платформа LS-1300; Thales Alenia Space (Европа) – платформы Spacebus-2000, 3000, 4000; EADS Astrium (Европа) – платформы Eurostar-2000, 3000; Boeing (США) – платформы BSS-376, 601, 702; Orbital Sciences Corporation (США) – платформы STAR-1, 2 и Lockheed Martin (США) – платформа A2100. Российская компания ОАО «Информационные спутниковые системы имени академика М.Ф. Решетнёва» в период с 2001 по 2013 год изготовила и успешно запустила на орбиту 13 гражданских спутников связи и вещания. Все остальные компании мира вместе произвели только 35 коммерческих спутников связи и вещания. Классифицировать спутники целесообразно не по их весовым характеристикам, а по мощности бортовой энергетической установки.

В статье на основе имеющихся в свободной прессе сведений проанализировано качество спутников, созданных указанными компаниями. Анализ выполнен с позиций срока активного существования, отказов и утери спутников на орбите, времени их изготовления и условий страхования.

СПИСОК СОКРАЩЕНИЙ

БИТС – бортовая информационно-телеметрическая система;

БКУ – бортовой комплекс управления;

БЦВМ – бортовая цифровая вычислительная машина;

ГСО – геостационарная орбита;

ДУОС – двигательная установка ориентации спутника;

ИСС – «Информационные спутниковые системы»;

КА – космический аппарат;

КАУР – космический аппарат унифицированного ряда;

КИС – командно-измерительная система;

МПН – модуль полезной нагрузки;

МСС – модуль служебных систем;

НК – «Новости космонавтики», журнал;

НКУ – наземный комплекс управления;

ОГ – орбитальная группировка;

ПСС – подвижная спутниковая связь;

САС – срок активного существования;

СНВ – спутниковое непосредственное вещание;

СОС – система ориентации и стабилизации;

СТР – система терморегулирования;

СЭП – системы электропитания;

ЭРДУ – электрическая реактивная двигательная установка;

BOL – begining of life;

ELI – elliptical orbit;

EOL – end of life;

GEO – geosynchronous orbit;

LEO – low Earth orbit;

MEO – medium Earth orbit;

XIPS – Xenon Ion Propulsion System.

Отрасль спутниковой связи и вещания является важнейшим элементом мирового рынка телекоммуникаций. Динамика, структура и тенденции развития этой сферы деятельности зависят от состояния мировой экономики в целом, экономического состояния отдельных регионов и ряда других факторов. Еще 10-15 лет назад существовали опасения, что наземные волоконно-оптические и беспроводные технологии вытеснят спутниковую связь. Однако спутниковая отрасль устояла, благодаря разработке, внедрению и развитию новых технологий, которые предоставили новые беспрецедентные услуги (спутниковое цифровое телевизионное и звуковое вещание, телевидение высокого разрешения, спутниковый широкополосный доступ в Интернет и т.п.) и существенно увеличили спрос на спутниковые ёмкости. Сегодня все операторы спутниковой связи внедряют вместо стандартной телефонии перспективные видео- и мультимедийные виды сервисов.

Как и вся телекоммуникационная сфера, спутниковая связь и вещание прошли этапы бурного роста и стабилизации компаний, структур и бизнесов. Современный этап их существования характеризуется слиянием крупнейших игроков и появлением новых региональных спутниковых операторов с грандиозными планами по созданию гибридных сетей и сервисов. Слияния и поглощения стали естественной реакцией рынка на переизбыток свободных спутниковых ресурсов и большое число игроков рынка.

В равной степени к факторам, определяющим динамику развития спутниковой отрасли связи и вещания, можно отнести уровень технологической конкуренции, темпы появления и внедрения новых технологий и услуг для коммерческого применения, изменение структуры спроса со стороны конечных пользователей, специфику регулирования рынка и пр.

На рисунке В.1 показаны доходы 2012 года в телекоммуникационной отрасли мира ($4,9 трлн), космической индустрии ($304 млрд) и космической отрасли связи ($189,5 млрд), представленные Satellite Industry Association (SIA) *[1].

Рис. В1. Доходы телекоммуникационной, космической и спутниковой индустрии в 2012 году.

На 70% спутников были в той или иной мере реализованы непосредственное телевизионное или звуковое вещание. Средняя годовая норма запуска коммерческих геостационарных спутников связи и вещания (без учёта потерянных при аварийных запусках) в анализируемый период снизилась примерно до 20 космических аппаратов, в то время как в 1990-е годы этот показатель составлял около 30 спутников. Прогнозы аналитиков по запуску коммерческих спутников в XXI веке оказались явно завышенными.

Финишным производством коммерческих геостационарных спутников связи и вещания в мире занимается около 20 предприятий в разных странах мира. Самый большой сектор рынка производства (210 единиц) геостационарных телекоммуникационных спутников коммерческого назначения пришёлся в исследуемый авторами период времени на долю четырёх американских и двух европейских компаний: Space Systems/Loral (США) – платформа LS-1300; Thales Alenia Space (Европа) – платформы Spacebus-2000, 3000, 4000; EADS Astrium (Европа) – платформы Eurostar-2000, 3000; Boeing (США) – платформы BSS-376, 601, 702; Orbital Sciences Corporation (США) – платформы STAR-1, 2 и Lockheed Martin (США) – платформа A2100. Российская компания ОАО «Информационные спутниковые системы имени академика М.Ф. Решетнёва» в период с 2001 по 2013 год изготовила и успешно запустила на орбиту 13 гражданских спутников связи и вещания. Все остальные компании мира вместе произвели только 35 коммерческих спутников связи и вещания. Классифицировать спутники целесообразно не по их весовым характеристикам, а по мощности бортовой энергетической установки.

В статье на основе имеющихся в свободной прессе сведений проанализировано качество спутников, созданных указанными компаниями. Анализ выполнен с позиций срока активного существования, отказов и утери спутников на орбите, времени их изготовления и условий страхования.

СПИСОК СОКРАЩЕНИЙ

БИТС – бортовая информационно-телеметрическая система;

БКУ – бортовой комплекс управления;

БЦВМ – бортовая цифровая вычислительная машина;

ГСО – геостационарная орбита;

ДУОС – двигательная установка ориентации спутника;

ИСС – «Информационные спутниковые системы»;

КА – космический аппарат;

КАУР – космический аппарат унифицированного ряда;

КИС – командно-измерительная система;

МПН – модуль полезной нагрузки;

МСС – модуль служебных систем;

НК – «Новости космонавтики», журнал;

НКУ – наземный комплекс управления;

ОГ – орбитальная группировка;

ПСС – подвижная спутниковая связь;

САС – срок активного существования;

СНВ – спутниковое непосредственное вещание;

СОС – система ориентации и стабилизации;

СТР – система терморегулирования;

СЭП – системы электропитания;

ЭРДУ – электрическая реактивная двигательная установка;

BOL – begining of life;

ELI – elliptical orbit;

EOL – end of life;

GEO – geosynchronous orbit;

LEO – low Earth orbit;

MEO – medium Earth orbit;

XIPS – Xenon Ion Propulsion System.

Отрасль спутниковой связи и вещания является важнейшим элементом мирового рынка телекоммуникаций. Динамика, структура и тенденции развития этой сферы деятельности зависят от состояния мировой экономики в целом, экономического состояния отдельных регионов и ряда других факторов. Еще 10-15 лет назад существовали опасения, что наземные волоконно-оптические и беспроводные технологии вытеснят спутниковую связь. Однако спутниковая отрасль устояла, благодаря разработке, внедрению и развитию новых технологий, которые предоставили новые беспрецедентные услуги (спутниковое цифровое телевизионное и звуковое вещание, телевидение высокого разрешения, спутниковый широкополосный доступ в Интернет и т.п.) и существенно увеличили спрос на спутниковые ёмкости. Сегодня все операторы спутниковой связи внедряют вместо стандартной телефонии перспективные видео- и мультимедийные виды сервисов.

Как и вся телекоммуникационная сфера, спутниковая связь и вещание прошли этапы бурного роста и стабилизации компаний, структур и бизнесов. Современный этап их существования характеризуется слиянием крупнейших игроков и появлением новых региональных спутниковых операторов с грандиозными планами по созданию гибридных сетей и сервисов. Слияния и поглощения стали естественной реакцией рынка на переизбыток свободных спутниковых ресурсов и большое число игроков рынка.

В равной степени к факторам, определяющим динамику развития спутниковой отрасли связи и вещания, можно отнести уровень технологической конкуренции, темпы появления и внедрения новых технологий и услуг для коммерческого применения, изменение структуры спроса со стороны конечных пользователей, специфику регулирования рынка и пр.

На рисунке В.1 показаны доходы 2012 года в телекоммуникационной отрасли мира ($4,9 трлн), космической индустрии ($304 млрд) и космической отрасли связи ($189,5 млрд), представленные Satellite Industry Association (SIA) *[1].

Рис. В1. Доходы телекоммуникационной, космической и спутниковой индустрии в 2012 году.

Отрасль спутниковой связи и вещания включает несколько типов деятельности структур, выполняющих различные роли и функции, в процессе предоставления услуг конечным пользователям. Традиционно к основным типам деятельности относят разработку и производство космических аппаратов (КА) связи и вещания; пусковые услуги; предоставление телекоммуникационных услуг конечным пользователям, выполняемое провайдерами, спутниковыми операторами, дилерами и пр.; производство и продажу наземного приёмо-передающего оборудования.

Спутниковая связь и вещание и в период мирового экономического кризиса остаётся коммерчески выгодным видом космической деятельности. С начала XXI века отрасль космической связи и вещания развивалась динамично и поступательно. Об этом убедительно свидетельствуют оценки объёма и структуры рынка, полученные разными исследовательскими компаниями (Euroconsult, Frost&Sullivan, Northern Sky Research и Satellite Industry Association). Согласно исследованиям компании SIA (сентябрь 2012), данные которой приведены в таблице В1, доходы от услуг спутниковой связи и доходы всей отрасли за 2001–2012 годы выросли более чем в 3 раза.

Таблица В1. Структура доходов отрасли спутниковой связи и вещания.

Спутниковая связь и вещание и в период мирового экономического кризиса остаётся коммерчески выгодным видом космической деятельности. С начала XXI века отрасль космической связи и вещания развивалась динамично и поступательно. Об этом убедительно свидетельствуют оценки объёма и структуры рынка, полученные разными исследовательскими компаниями (Euroconsult, Frost&Sullivan, Northern Sky Research и Satellite Industry Association). Согласно исследованиям компании SIA (сентябрь 2012), данные которой приведены в таблице В1, доходы от услуг спутниковой связи и доходы всей отрасли за 2001–2012 годы выросли более чем в 3 раза.

Таблица В1. Структура доходов отрасли спутниковой связи и вещания.

Динамику развития отрасли подтверждают и данные о запусках геостационарных коммерческих спутников связи и вещания в период с 2001 года по 2013 год. В течение 2002–2013 годов геостационарная орбита (ГСО) пополнилась 245 коммерческими спутниками различного назначения (фиксированной, подвижной и радиовещательной спутниковой службы). Причём на 160 (65%) спутниках была в той или иной мере реализована функция радиовещательной спутниковой службы (непосредственное телевизионное и звуковое вещание). Если в 1990-е годы средняя годовая норма запуска составила около 30 спутников в год, в первые пять лет XXI века средняя годовая норма запуска упала до 17 спутников в год (без учёта спутников, потерянных в аварийных запусках). В последующие восемь лет она поднялась до 20 спутников в год.

В обзоре основное внимание уделено анализу производства и эксплуатации геостационарных спутников коммерческого назначения в смысле их производственных и эксплуатационных характеристик: тип и электрическая мощность платформы; срок активного существования спутника на орбите; отказы основных систем платформы космического аппарата и модуля полезной нагрузки; страховые выплаты; сроки производства спутников и некоторые другие показатели.

В конце 2013 года в космосе выполнял целевую задачу 1181 космический аппарат различного назначения *[1].

1. Запуски геостационарных коммерческих спутников связи и вещания в 2001–2013 годах.

1.1. Общие сведения об успешно запущенных на орбиту геостационарных коммерческих спутниках связи и вещания.

.")

Диаграмма 1.1. Распределение спутников по состоянию на 31 декабря 2013 г. по типам орбит (источник: Union of Concerned Scientists, UCS).

.")

Диаграмма 1.2. Распределение спутников по состоянию на 31 декабря 2013 г. по странам (источник: Union of Concerned Scientists, UCS).

В обзоре основное внимание уделено анализу производства и эксплуатации геостационарных спутников коммерческого назначения в смысле их производственных и эксплуатационных характеристик: тип и электрическая мощность платформы; срок активного существования спутника на орбите; отказы основных систем платформы космического аппарата и модуля полезной нагрузки; страховые выплаты; сроки производства спутников и некоторые другие показатели.

В конце 2013 года в космосе выполнял целевую задачу 1181 космический аппарат различного назначения *[1].

1. Запуски геостационарных коммерческих спутников связи и вещания в 2001–2013 годах.

1.1. Общие сведения об успешно запущенных на орбиту геостационарных коммерческих спутниках связи и вещания.

Диаграмма 1.1. Распределение спутников по состоянию на 31 декабря 2013 г. по типам орбит (источник: Union of Concerned Scientists, UCS).

Диаграмма 1.2. Распределение спутников по состоянию на 31 декабря 2013 г. по странам (источник: Union of Concerned Scientists, UCS).

На диаграмме 1.1 представлено распределение космических аппаратов (КА) по типам орбит (геостационарной – geosynchronous, GEO; средней – medium Earth, MEO; низкой – low Earth, LEO и эллиптической – elliptical, ELI). На GEO находилось 445 аппаратов, на LEO – 598, на MEO – 81, на ELI – 38 и на других орбитах – 19.

На диаграмме 5.2 показано распределение действующих спутников по странам. США к началу 2014 года имели на орбите 539 спутников, КНР – 121, Россия – 111 и остальные страны – 410 спутников.

Спутниковая связь и вещание с геостационарной орбиты и в период мирового экономического кризиса по-прежнему остаются коммерчески выгодным видом космической деятельности. За 13 лет XXI века космическая отрасль развивалась динамично и поступательно. Об этом свидетельствуют приведённые в таблицах 1.1 и 1.2 сведения о запусках коммерческих телекоммуникационных спутников в период с 2001 года по 2013 год *[2,3,4,5,6,7,8,9,10,11,12,13,29].

Таблица 1.1. Запуски геостационарных коммерческих телекоммуникационных спутников в период с 2001 по 2013 год.

На диаграмме 5.2 показано распределение действующих спутников по странам. США к началу 2014 года имели на орбите 539 спутников, КНР – 121, Россия – 111 и остальные страны – 410 спутников.

Спутниковая связь и вещание с геостационарной орбиты и в период мирового экономического кризиса по-прежнему остаются коммерчески выгодным видом космической деятельности. За 13 лет XXI века космическая отрасль развивалась динамично и поступательно. Об этом свидетельствуют приведённые в таблицах 1.1 и 1.2 сведения о запусках коммерческих телекоммуникационных спутников в период с 2001 года по 2013 год *[2,3,4,5,6,7,8,9,10,11,12,13,29].

Таблица 1.1. Запуски геостационарных коммерческих телекоммуникационных спутников в период с 2001 по 2013 год.

Из данных, приведённых в таблицах 1.1 и 1.2, следует, что общее число запущенных на геостационарную орбиту (ГСО) в период с 2001 года по 2013 год спутников связи и вещания составляет 259 единиц. При этом успешно были доставлены на орбиту только 245 КА. В результате неудачных запусков утрачено 14 спутников (2001 год – Bsat-2B; 2002 год – Astra 1K и Hot Bird 7; 2006 год – Arabsat-4A и Insat-4С; 2007 год – NSS-8 и JSAT-11; 2008 год – АМС-14; 2010 год – Eutelsat W3B и GSAT-5P; 2011 – Экспресс-АМ4; 2012 – Telkom-3 и Экспресс-МД2; 2013 – Intelsat-27). Космический аппарат АМС-14 признан утраченным спутниковым оператором, но был куплен Минобороны США. В настоящее время этот КА успешно используется силовыми структурами США на орбите с параметрами: апогей – 35 тыс. 986 км, перигей – 35 тыс. 587 км и наклонение орбиты – 15,28 град.

Прогнозы аналитиков на период 2001–2013 годы оказались явно завышенными. Ожидалось, что в этот период на ГСО будет ежегодно выводиться не менее 23 спутников, а всего за 10 лет на орбиту будет доставлено около 230 космических аппаратов. Например, компания Euroconsult предсказывала, что в период 2007–2016 годов на геостационарную орбиту будет выводиться 22 коммерческих спутника ежегодно (всего 223), пик нагрузки – 26 спутников – придётся на 2010-й год. Однако за 13 лет среднегодовой темп запусков составил примерно 20 спутников (успешных запусков – примерно 19). В свою очередь, в 2007–2013 годах на орбиту запущен 151 коммерческий спутник, из них девять утрачены при запуске. С учётом потерь на орбиту в 2007–2013 годах доставлено только 142 спутника (20 аппаратов в год), в том числе 20 спутников – в 2010 году, что несколько ниже прогнозных значений.

Таблица 1.2. Сводные данные о запусках геостационарных спутников в период с 2001 по 2013 год.

Прогнозы аналитиков на период 2001–2013 годы оказались явно завышенными. Ожидалось, что в этот период на ГСО будет ежегодно выводиться не менее 23 спутников, а всего за 10 лет на орбиту будет доставлено около 230 космических аппаратов. Например, компания Euroconsult предсказывала, что в период 2007–2016 годов на геостационарную орбиту будет выводиться 22 коммерческих спутника ежегодно (всего 223), пик нагрузки – 26 спутников – придётся на 2010-й год. Однако за 13 лет среднегодовой темп запусков составил примерно 20 спутников (успешных запусков – примерно 19). В свою очередь, в 2007–2013 годах на орбиту запущен 151 коммерческий спутник, из них девять утрачены при запуске. С учётом потерь на орбиту в 2007–2013 годах доставлено только 142 спутника (20 аппаратов в год), в том числе 20 спутников – в 2010 году, что несколько ниже прогнозных значений.

Таблица 1.2. Сводные данные о запусках геостационарных спутников в период с 2001 по 2013 год.

Странным образом, практически все известные мировые аналитические компании в своих прогнозах не учли двух очевидных и значимых явлений в космической отрасли. Во-первых, они оставили без должного внимания процесс замещения аналогового наземного и спутникового телекоммуникационного оборудования на цифровое. Этот процесс привёл к возрастанию пропускной способности космических линий связи в разы при одновременном снижении веса спутников. Во-вторых, в конце 1990-х годов были созданы бортовые солнечные батареи на трёхпереходных фотоэлементах из арсенида галлия и литий-ионные аккумуляторы, что повысило энерговооружённость космических аппаратов в несколько раз при снижении весовых параметров. Всё это позволило нарастить число транспондеров на спутнике до ста и более.

С другой стороны, уже ясно, что разрекламированные прогнозы Euroconsult по запуску 1220 спутников в период с 2010 по 2020 год или Northern Sky Research о запуске с 2010 по 2025 год 1600 аппаратов не выдержали проверку временем. Эти уважаемые «аналитические» компании просто не учли тот факт, что именно в эти годы будут запускаться спутники малых форм (Cubsat 1U, 1.5U, 3U и другие) и что каждый университет мира запустит свой спутник (и не один). Стало быть, в среднем в год будет запускаться не менее 200 спутников, как это случилось в 2013 году.

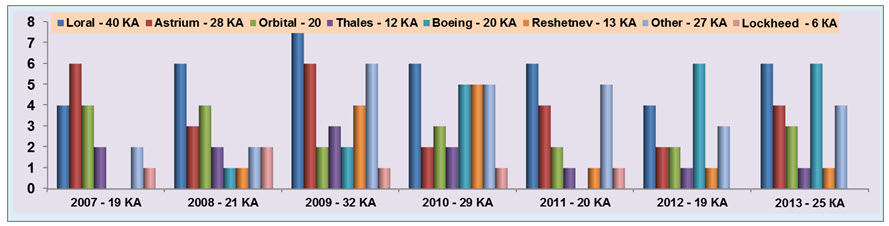

На диаграмме 1.3 представлены данные о распределении по основным изготовителям заказанных операторами коммерческих геостационарных спутников с 2007 по 2013 год. В период с 2005-го по 2013-й год спутниковые операторы заказали в год 24, 28, 19, 21, 32, 29, 20, 19 и 25 космических аппаратов соответственно или в среднем за последние девять лет – по 24 спутника в год *[14,15,16,17,18,19,30].

Диаграмма 1.3. Распределение заказанных с 2007 года по 2013 год коммерческих геостационарных спутников по основным изготовителям.

С другой стороны, уже ясно, что разрекламированные прогнозы Euroconsult по запуску 1220 спутников в период с 2010 по 2020 год или Northern Sky Research о запуске с 2010 по 2025 год 1600 аппаратов не выдержали проверку временем. Эти уважаемые «аналитические» компании просто не учли тот факт, что именно в эти годы будут запускаться спутники малых форм (Cubsat 1U, 1.5U, 3U и другие) и что каждый университет мира запустит свой спутник (и не один). Стало быть, в среднем в год будет запускаться не менее 200 спутников, как это случилось в 2013 году.

На диаграмме 1.3 представлены данные о распределении по основным изготовителям заказанных операторами коммерческих геостационарных спутников с 2007 по 2013 год. В период с 2005-го по 2013-й год спутниковые операторы заказали в год 24, 28, 19, 21, 32, 29, 20, 19 и 25 космических аппаратов соответственно или в среднем за последние девять лет – по 24 спутника в год *[14,15,16,17,18,19,30].

Диаграмма 1.3. Распределение заказанных с 2007 года по 2013 год коммерческих геостационарных спутников по основным изготовителям.

Из представленных на диаграмме 1.3 данных следует, что за последние семь лет наибольшее количество коммерческих спутников (40) было куплено у Space Systems/Loral. Второе место с 28 аппаратами занимает EADS Astrium. Третье-четвёртое места делят компании Boeing и Orbital Sciences Corporation с 20 спутниками. Компания Orbital Sciences Corporation начала делать космические аппараты в конце 1990-х годов и стала одним из основных поставщиков спутников с мощностью от 3 до 7,5 кВт. Компания ИСС им. М.Ф. Решетнёва с 13 космическими аппаратами занимает пятое место. Однако на спутниках ИСС нет ни одной отечественной полезной нагрузки. Космическая отрасль России полностью утратила способность производить бортовые ретрансляторы и закупает их для всех гражданских спутников у компании Thales Alenia Space или у других производителей.

Компания Boeing, первенствовавшая на рынке поставок коммерческих спутников в XX веке, возвращает утраченные в 2010-х годах позиции и в последние два года выиграла конкурсы на изготовление 12 КА, на три спутника больше, чем мировой лидер – компания Space Systems/Loral. Космические аппараты компаний Thales Alenia Space и Lockheed Martin в последние 3-5 лет перестали пользоваться спросом у операторов.

В таблице 1.3 представлены сведения об изготовленных, запущенных, утраченных при запуске или на орбите и функционирующих спутниках разных компаний, а на диаграмме 1.4 – данные о количестве спутников, созданных компаниями в период с 2001 по 2013 год.

Из данных, приведённых на диаграмме 1.4, следует, что самый большой сектор рынка производства (210 спутников или 78%) геостационарных телекоммуникационных спутников коммерческого назначения приходится на долю четырёх американских и двух европейских компаний: Space Systems/Loral – 54 космических аппарата; Thales Alenia Space – 36; Astrium – 34; Boeing – 31; Orbital Sciences Corporation – 31 и Lockheed Martin – 25 космических аппаратов. Российская компания ИСС имени академика М.Ф. Решетнёва изготовила и запустила в период с 2001 по 2013 год на орбиту 13 гражданских спутников связи и вещания, четыре из которых уже прекратили своё существование.

Таблица 1.3. Изготовленные, запущенные, утраченные и функционирующие коммерческие спутники в период с 2001 по 2013 год.

Диаграмма 1.4. Основные производители геостационарных коммерческих спутников связи и вещания в 2001-2013 годах.

Компания Boeing, первенствовавшая на рынке поставок коммерческих спутников в XX веке, возвращает утраченные в 2010-х годах позиции и в последние два года выиграла конкурсы на изготовление 12 КА, на три спутника больше, чем мировой лидер – компания Space Systems/Loral. Космические аппараты компаний Thales Alenia Space и Lockheed Martin в последние 3-5 лет перестали пользоваться спросом у операторов.

В таблице 1.3 представлены сведения об изготовленных, запущенных, утраченных при запуске или на орбите и функционирующих спутниках разных компаний, а на диаграмме 1.4 – данные о количестве спутников, созданных компаниями в период с 2001 по 2013 год.

Из данных, приведённых на диаграмме 1.4, следует, что самый большой сектор рынка производства (210 спутников или 78%) геостационарных телекоммуникационных спутников коммерческого назначения приходится на долю четырёх американских и двух европейских компаний: Space Systems/Loral – 54 космических аппарата; Thales Alenia Space – 36; Astrium – 34; Boeing – 31; Orbital Sciences Corporation – 31 и Lockheed Martin – 25 космических аппаратов. Российская компания ИСС имени академика М.Ф. Решетнёва изготовила и запустила в период с 2001 по 2013 год на орбиту 13 гражданских спутников связи и вещания, четыре из которых уже прекратили своё существование.

Таблица 1.3. Изготовленные, запущенные, утраченные и функционирующие коммерческие спутники в период с 2001 по 2013 год.

Диаграмма 1.4. Основные производители геостационарных коммерческих спутников связи и вещания в 2001-2013 годах.

Все остальные компании мира вместе произвели только 35 коммерческих спутников связи и вещания, что значительно меньше, чем выпустила компания Space Systems/Loral ,и столько же, сколько построила компания Thales Alenia Space. Основную долю полезных нагрузок компании спутникостроители Индии, России и Израиля закупают у Thales Alenia Space, EADS Astrium или иных поставщиков полезной нагрузки.

В 1990-е годы европейские компании сильно отставали от американских по производству коммерческих телекоммуникационных геостационарных спутников. Однако после объединения компаний Alcatel и Alenia Spazio в Thales Alenia Space, а компаний Matra Marconi и DASA в EADS Astrium и фактического ухода в последние годы с рынка производства коммерческих спутников компании Lockheed Martin, Европа существенно сократила своё отставание от США по этому показателю.

1.2. Большие, средние и малые геостационарные спутники связи и вещания.

В течение первого десятилетия 21-го века специалисты разных стран, в том числе и в России, вели обширную дискуссию о месте малых (лёгких), средних и больших (тяжёлых) спутников в коммерческой индустрии. Однозначного определения малого (среднего или большого) спутника нет. В качестве критерия обычно используют массу спутника, количество транспондеров, энерговооружённость (энергопотребление) спутниковой платформы (модуля служебных систем, МСС) или модуля полезной нагрузки (МПН) и некоторые другие показатели.

Компания Euroconsult к классу малых космических аппаратов относит спутники массой до 3,5 т, к классу тяжелых – спутники массой от 5,5 т до 6,5 т.

Российская компания ИСС имени академика М.Ф. Решетнева к классу малых аппаратов относит спутники с массой МПН до 500 кг и энергопотреблением МПН до 4,5 кВт, а классу тяжёлых – спутники с массой МПН свыше 850 кг и энергопотреблением МПН свыше 6,5 кВт.

В качестве традиционной классификации спутников по весам признаётся классификация, приведённая в стратегическом плане разработки и внедрения космической техники NASA от 1997 года. Согласно этому документу, космические аппараты делятся на большие – от 1000 до 10000 кг; малые – от 500 до 1000 кг; миниспутники – от 100 до 500 кг; микроспутники – от 20 до 100 кг; наноспутники – от 1 до 20 кг; пикоспутники – от 0.1 до 1 кг и фемтоспутники – менее 0,1 кг *[20].

Отсюда следует, что в качестве основного критерия деления спутников на классы регуляторы рынка, производители и операторы часто принимают массу спутника. Масса конкретного спутника может быть охарактеризована, по крайней мере, следующими показателями: стартовой массой (mass at launch); массой аппарата на орбите в начале срока активного существования (BOL, begining of life) или на его конец (EOL, end of life); сухой массой (dry mass, без заправки топлива); массой модуля полезной нагрузки (payload mass). Поэтому данный критерий весьма неоднозначен для позиционирования даже одного конкретного спутника.

Если основываться на классическом делении космических аппаратов по массе, то в течение последних 13 лет запускались только большие аппараты, о чём говорят сведения о стартовых весах запущенных на ГСО в период с 2001 по 2013 год коммерческих спутников, представленные на диаграмме 1.5.

Диаграмма 1.5. Минимальный, максимальный и средний стартовые веса коммерческих спутников, запущенных на ГСО с 2001 по 2013 год.

В 1990-е годы европейские компании сильно отставали от американских по производству коммерческих телекоммуникационных геостационарных спутников. Однако после объединения компаний Alcatel и Alenia Spazio в Thales Alenia Space, а компаний Matra Marconi и DASA в EADS Astrium и фактического ухода в последние годы с рынка производства коммерческих спутников компании Lockheed Martin, Европа существенно сократила своё отставание от США по этому показателю.

1.2. Большие, средние и малые геостационарные спутники связи и вещания.

В течение первого десятилетия 21-го века специалисты разных стран, в том числе и в России, вели обширную дискуссию о месте малых (лёгких), средних и больших (тяжёлых) спутников в коммерческой индустрии. Однозначного определения малого (среднего или большого) спутника нет. В качестве критерия обычно используют массу спутника, количество транспондеров, энерговооружённость (энергопотребление) спутниковой платформы (модуля служебных систем, МСС) или модуля полезной нагрузки (МПН) и некоторые другие показатели.

Компания Euroconsult к классу малых космических аппаратов относит спутники массой до 3,5 т, к классу тяжелых – спутники массой от 5,5 т до 6,5 т.

Российская компания ИСС имени академика М.Ф. Решетнева к классу малых аппаратов относит спутники с массой МПН до 500 кг и энергопотреблением МПН до 4,5 кВт, а классу тяжёлых – спутники с массой МПН свыше 850 кг и энергопотреблением МПН свыше 6,5 кВт.

В качестве традиционной классификации спутников по весам признаётся классификация, приведённая в стратегическом плане разработки и внедрения космической техники NASA от 1997 года. Согласно этому документу, космические аппараты делятся на большие – от 1000 до 10000 кг; малые – от 500 до 1000 кг; миниспутники – от 100 до 500 кг; микроспутники – от 20 до 100 кг; наноспутники – от 1 до 20 кг; пикоспутники – от 0.1 до 1 кг и фемтоспутники – менее 0,1 кг *[20].

Отсюда следует, что в качестве основного критерия деления спутников на классы регуляторы рынка, производители и операторы часто принимают массу спутника. Масса конкретного спутника может быть охарактеризована, по крайней мере, следующими показателями: стартовой массой (mass at launch); массой аппарата на орбите в начале срока активного существования (BOL, begining of life) или на его конец (EOL, end of life); сухой массой (dry mass, без заправки топлива); массой модуля полезной нагрузки (payload mass). Поэтому данный критерий весьма неоднозначен для позиционирования даже одного конкретного спутника.

Если основываться на классическом делении космических аппаратов по массе, то в течение последних 13 лет запускались только большие аппараты, о чём говорят сведения о стартовых весах запущенных на ГСО в период с 2001 по 2013 год коммерческих спутников, представленные на диаграмме 1.5.

Диаграмма 1.5. Минимальный, максимальный и средний стартовые веса коммерческих спутников, запущенных на ГСО с 2001 по 2013 год.

Из данных, приведённых на диаграмме 1.5, следует, что максимальный и средний стартовые веса коммерческих спутников, запущенных на ГСО в период с 2001 по 2013 год, постепенно нарастают.

Если в 2001–2002 годах максимальный стартовый вес космического аппарат не превышал 5000 кг (4723 и 4726 кг соответственно), то начиная с 2003 года, он ни разу не был ниже 5000 кг, достигнув максимального значения в 6910 кг в 2009 году (Terrestar-1 от Space Systems/Loral). Средний стартовый вес космического аппарата за 12 лет вырос с минимального значения в 3129 кг в 2003 году до максимального значения в 5230 кг – в 2013 году. В течение девяти лет, в том числе в последние шесть лет, средний стартовый вес выведенных на ГСО спутников связи и вещания превышал 4000 кг.

Минимальный стартовый вес коммерческих спутников за исследуемый период достиг нижнего значения в 1140 кг в 2009 году (Экспресс-МД1, произведенный ГКНПЦ имени М.В. Хруничева) и верхнего значения в 3138 кг – в 2013 году (SES-8, изготовленный Orbital Sciences Corporation).

Можно сказать, что в XXI веке наблюдается устойчивая тенденция увеличения среднего и максимального веса запускаемых коммерческих спутников, которая, очевидно, продолжится и в ближайшие несколько лет.

Заметим, что масса спутника – весьма неоднозначный критерий для деления космических аппаратов на классы. Наиболее приемлемой интегральной характеристикой спутника связи и вещания является его энерговооружённость. Так, компания Boeing в 2008 году категорировала платформу Boeing-702 на космические аппараты большие (тяжёлые) – с мощностью системы электропитания (СЭП) свыше 12 кВт (BSS-702HP) – и спутники среднего класса с мощностью СЭП, равной или меньшей 12 кВт (BSS-702МP). В свою очередь, спутниками малыми (лёгкими) предлагается считать космические аппараты с мощностью СЭП, меньшей или равной 4 кВт.

На диаграмме 1.6 показаны количество и доля больших, средних и малых запущенных на ГСО с 2001 по 2013 год коммерческих спутников по предлагаемому авторами критерию мощности бортовой системы электропитания.

Диаграмма 1.6. Распределение запущенных на ГСО с 2001 года по 2013 год спутников по критерию мощности бортовой энергосистемы.

Если в 2001–2002 годах максимальный стартовый вес космического аппарат не превышал 5000 кг (4723 и 4726 кг соответственно), то начиная с 2003 года, он ни разу не был ниже 5000 кг, достигнув максимального значения в 6910 кг в 2009 году (Terrestar-1 от Space Systems/Loral). Средний стартовый вес космического аппарата за 12 лет вырос с минимального значения в 3129 кг в 2003 году до максимального значения в 5230 кг – в 2013 году. В течение девяти лет, в том числе в последние шесть лет, средний стартовый вес выведенных на ГСО спутников связи и вещания превышал 4000 кг.

Минимальный стартовый вес коммерческих спутников за исследуемый период достиг нижнего значения в 1140 кг в 2009 году (Экспресс-МД1, произведенный ГКНПЦ имени М.В. Хруничева) и верхнего значения в 3138 кг – в 2013 году (SES-8, изготовленный Orbital Sciences Corporation).

Можно сказать, что в XXI веке наблюдается устойчивая тенденция увеличения среднего и максимального веса запускаемых коммерческих спутников, которая, очевидно, продолжится и в ближайшие несколько лет.

Заметим, что масса спутника – весьма неоднозначный критерий для деления космических аппаратов на классы. Наиболее приемлемой интегральной характеристикой спутника связи и вещания является его энерговооружённость. Так, компания Boeing в 2008 году категорировала платформу Boeing-702 на космические аппараты большие (тяжёлые) – с мощностью системы электропитания (СЭП) свыше 12 кВт (BSS-702HP) – и спутники среднего класса с мощностью СЭП, равной или меньшей 12 кВт (BSS-702МP). В свою очередь, спутниками малыми (лёгкими) предлагается считать космические аппараты с мощностью СЭП, меньшей или равной 4 кВт.

На диаграмме 1.6 показаны количество и доля больших, средних и малых запущенных на ГСО с 2001 по 2013 год коммерческих спутников по предлагаемому авторами критерию мощности бортовой системы электропитания.

Диаграмма 1.6. Распределение запущенных на ГСО с 2001 года по 2013 год спутников по критерию мощности бортовой энергосистемы.

Из данных, приведённых на диаграмме 1.6, следует, что в 2001–3013 годах по критерию общей мощности бортовой энергосистемы на ГСО было успешно запущено 171 (66%) средних спутников связи и вещания, 59 (23%) – больших КА и только 29 (11%) – малых спутников.

На рубеже XX и XXI веков многие российские специалисты ракетно-космической отрасли предсказывали прекрасное будущее малым спутникам, в том числе геостационарным спутникам связи и вещания.

Привлекательность использования малых телекоммуникационных спутников на ГСО, по их мнению, обусловливалась следующими факторами:

1) снижение стоимости запуска по причине более широкого выбора средств выведения, возможности группового запуска или запуска в качестве попутной полезной нагрузки на ракете-носителе тяжёлого класса;

2) поэтапное формирование космического сегмента систем спутниковой связи и вещания, пропорционально изменяющимся запросам рынка услуг и, как следствие, более эффективное использование орбитально-частотного ресурса геостационарной орбиты;

3) постепенное наращивание видов услуг путём создания кластеров спутников, причём каждый последующий спутник адаптируется к изменяющимся потребностям рынка услуг спутниковой связи;

4) снижение уровня технического и экономического рисков, связанных с потерей спутника или трудностью быстрой продажи его ёмкости;

5) простота и оперативность реализации орбитального резервирования за счёт создания на земле резерва унифицированных платформ для оперативного реагирования на требования рынка и на нештатные ситуации с действующим орбитальным ресурсом *[21].

Всё это привело к тому, что в Федеральной космической программе Российской Федерации на 2006–2015 годы было предусмотрено создание целой серии малых космических аппаратов. Реальность в области создания спутниковых систем связи и вещания в очередной раз не совпала с доводами отечественных специалистов. Бума запусков малых спутников связи и вещания не произошло ни в начале анализируемого десятилетия, ни, тем более, ближе к его концу. Ведущие зарубежные спутниковые операторы практически не используют малые спутники на ГСО и для сохранения орбитально-частотного ресурса и резервирования орбитальной группировки пошли по пути создания средних и больших космических аппаратов.

Анализ показывает, что предсказываемый в начале 2000-х годов отечественными специалистами растущий спрос на геостационарные спутники связи и вещания малого класса в действительности не произошёл и вряд ли произойдёт в будущем.

Малые спутники заказываются спутниковыми операторами только в следующих случаях:

1) ограничен орбитально-частотный ресурс в конкретной позиции. Например, японский оператор B-SAT запустил в точку 110 град. Е спутник Bsat-2C с 4-мя транспондерами, так как обладает таким ресурсом в данной точке;

2) спутниковый оператор принадлежит небольшой стране мира и только начинает свою деятельность, например, спутник KazSat-1.

Малые спутники обладают более высокой условной себестоимостью транспондера, чем средние и большие аппараты. Это означает, что срок возврата инвестиций (окупаемость) проекта увеличивается, несмотря на «кажущуюся» дешевизну запуска таких спутников.

1.3.Типы бортовых ретрансляторов.

Из данных, приведённых в таблице 1.1, следует, что из 245 успешно запущенных в течение 13 лет космических аппаратов пять (2% – Nigcomsat-1 и Nigcomsat-1R (Нигерия), Экспресс-АМ4 и Экспресс-АМ5 (Россия) и SES-5) имели транспондеры в четырёх диапазонах частот. 22 спутника (9%), из них 5 – российские, были оснащены ретрансляторами в трёх диапазонах частот. 111 спутников (45%) были оснащены ретрансляторами в двух диапазонах частот. 107 спутников (44%) имели модули полезной нагрузки в одном диапазоне частот.

Распределение созданных за 13 лет спутников по типам бортовых ретрансляторов приведено на диаграмме 1.7. Приведённая статистика говорит о том, что операторы в основном ориентированы на создание спутников с ярко выраженной «специализацией».

Известно, что именно специализированные спутники обеспечивает наиболее высокую доходность компаниям-владельцам. Не случайно первыми строительство спутников под конкретную конечную услугу начали осуществлять компании DirecTV и DishNetwork – операторы спутникового непосредственного вещания (СНВ) и операторы подвижной спутниковой связи (ПСС) Inmarsat, Thuraya, и другие. Фактически все современные системы непосредственного вещания и подвижной спутниковой связи, в части спутников и терминального оборудования конечных пользователей, спроектированы под услуги конкретного оператора, работающего в одном диапазоне частот.

Однако деятельность целого ряда спутниковых операторов, особенно на региональных рынках, направлена в первую очередь на производство универсальных спутников. Это позволяет спутниковым операторам расширить потенциальную клиентскую базу использования орбитально-частотного ресурса и обеспечивает снижение риска от ошибок прогнозирования спроса по видам сервиса в конкретном регионе. Такая тактика почти всегда вступает в противоречие с запросами потребителей частотного ресурса. Ибо невозможно сделать универсальный спутник (транспондер), удовлетворяющий, с одной стороны, потребностям крупных корпоративных клиентов (сервис-провайдеры), а с другой стороны, в полной мере обеспечивающий запросы провайдеров услуг (Internet, спутниковое непосредственное вещание и т.п.). Потому что первые стремятся выжать из транспондера наибольшую пропускную способность в глобальных лучах, а вторые нуждаются в спутниках с зональными лучами, адаптированными под конкретные орбитальные позиции и предоставляемые сервисы.

Диаграмма 1.7. Распределение запущенных на ГСО с 2001 года по 2013 год спутников по типам бортовых ретрансляторов.

На рубеже XX и XXI веков многие российские специалисты ракетно-космической отрасли предсказывали прекрасное будущее малым спутникам, в том числе геостационарным спутникам связи и вещания.

Привлекательность использования малых телекоммуникационных спутников на ГСО, по их мнению, обусловливалась следующими факторами:

1) снижение стоимости запуска по причине более широкого выбора средств выведения, возможности группового запуска или запуска в качестве попутной полезной нагрузки на ракете-носителе тяжёлого класса;

2) поэтапное формирование космического сегмента систем спутниковой связи и вещания, пропорционально изменяющимся запросам рынка услуг и, как следствие, более эффективное использование орбитально-частотного ресурса геостационарной орбиты;

3) постепенное наращивание видов услуг путём создания кластеров спутников, причём каждый последующий спутник адаптируется к изменяющимся потребностям рынка услуг спутниковой связи;

4) снижение уровня технического и экономического рисков, связанных с потерей спутника или трудностью быстрой продажи его ёмкости;

5) простота и оперативность реализации орбитального резервирования за счёт создания на земле резерва унифицированных платформ для оперативного реагирования на требования рынка и на нештатные ситуации с действующим орбитальным ресурсом *[21].

Всё это привело к тому, что в Федеральной космической программе Российской Федерации на 2006–2015 годы было предусмотрено создание целой серии малых космических аппаратов. Реальность в области создания спутниковых систем связи и вещания в очередной раз не совпала с доводами отечественных специалистов. Бума запусков малых спутников связи и вещания не произошло ни в начале анализируемого десятилетия, ни, тем более, ближе к его концу. Ведущие зарубежные спутниковые операторы практически не используют малые спутники на ГСО и для сохранения орбитально-частотного ресурса и резервирования орбитальной группировки пошли по пути создания средних и больших космических аппаратов.

Анализ показывает, что предсказываемый в начале 2000-х годов отечественными специалистами растущий спрос на геостационарные спутники связи и вещания малого класса в действительности не произошёл и вряд ли произойдёт в будущем.

Малые спутники заказываются спутниковыми операторами только в следующих случаях:

1) ограничен орбитально-частотный ресурс в конкретной позиции. Например, японский оператор B-SAT запустил в точку 110 град. Е спутник Bsat-2C с 4-мя транспондерами, так как обладает таким ресурсом в данной точке;

2) спутниковый оператор принадлежит небольшой стране мира и только начинает свою деятельность, например, спутник KazSat-1.

Малые спутники обладают более высокой условной себестоимостью транспондера, чем средние и большие аппараты. Это означает, что срок возврата инвестиций (окупаемость) проекта увеличивается, несмотря на «кажущуюся» дешевизну запуска таких спутников.

1.3.Типы бортовых ретрансляторов.

Из данных, приведённых в таблице 1.1, следует, что из 245 успешно запущенных в течение 13 лет космических аппаратов пять (2% – Nigcomsat-1 и Nigcomsat-1R (Нигерия), Экспресс-АМ4 и Экспресс-АМ5 (Россия) и SES-5) имели транспондеры в четырёх диапазонах частот. 22 спутника (9%), из них 5 – российские, были оснащены ретрансляторами в трёх диапазонах частот. 111 спутников (45%) были оснащены ретрансляторами в двух диапазонах частот. 107 спутников (44%) имели модули полезной нагрузки в одном диапазоне частот.

Распределение созданных за 13 лет спутников по типам бортовых ретрансляторов приведено на диаграмме 1.7. Приведённая статистика говорит о том, что операторы в основном ориентированы на создание спутников с ярко выраженной «специализацией».

Известно, что именно специализированные спутники обеспечивает наиболее высокую доходность компаниям-владельцам. Не случайно первыми строительство спутников под конкретную конечную услугу начали осуществлять компании DirecTV и DishNetwork – операторы спутникового непосредственного вещания (СНВ) и операторы подвижной спутниковой связи (ПСС) Inmarsat, Thuraya, и другие. Фактически все современные системы непосредственного вещания и подвижной спутниковой связи, в части спутников и терминального оборудования конечных пользователей, спроектированы под услуги конкретного оператора, работающего в одном диапазоне частот.

Однако деятельность целого ряда спутниковых операторов, особенно на региональных рынках, направлена в первую очередь на производство универсальных спутников. Это позволяет спутниковым операторам расширить потенциальную клиентскую базу использования орбитально-частотного ресурса и обеспечивает снижение риска от ошибок прогнозирования спроса по видам сервиса в конкретном регионе. Такая тактика почти всегда вступает в противоречие с запросами потребителей частотного ресурса. Ибо невозможно сделать универсальный спутник (транспондер), удовлетворяющий, с одной стороны, потребностям крупных корпоративных клиентов (сервис-провайдеры), а с другой стороны, в полной мере обеспечивающий запросы провайдеров услуг (Internet, спутниковое непосредственное вещание и т.п.). Потому что первые стремятся выжать из транспондера наибольшую пропускную способность в глобальных лучах, а вторые нуждаются в спутниках с зональными лучами, адаптированными под конкретные орбитальные позиции и предоставляемые сервисы.

Диаграмма 1.7. Распределение запущенных на ГСО с 2001 года по 2013 год спутников по типам бортовых ретрансляторов.

Использование зональных и перенацеливаемых лучей наряду с глобальными лучами на одном спутнике позволяет операторам сочетать универсальность и специализацию. Однако, в условиях резко изменяющегося спроса на спутниковую ёмкость, быстрого внедрения новых сервисов и освоения частот Ка-диапазона, спутниковым операторам для сохранения доходности и конкурентной способности этого явно недостаточно. И это снова приводит операторов к необходимости производства специализированных спутников. Именно об этом говорит статистический анализ запусков спутников в период с 2001 по 2013 год (таблица 1.1, диаграмма 1.7).

Строительство специализированных спутников позволило компаниям существенно упростить их конструкцию, что привело к повышению надёжности систем. Спутниковые операторы для сохранения орбитально-частотного ресурса и резервирования оказываемых услуг пошли по пути приобретения средних и больших спутников. Операторы прекрасно понимают, что резервирование только части ресурса (резервирование малым спутником вместо среднего или большого космического аппарата) означает утрату большей части орбитально-частотного ресурса, а также имиджа и доходов оператора. Именно поэтому ведущие спутниковые операторы практически не используют малые геостационарные спутники.

ОБСУДИТЬ НА ФОРУМЕ>>>

Александр Крылов, директор Центра космической связи «Сколково» – филиала ФГУП «Космическая связь», эксперт кластера космических технологий и телекоммуникаций Фонда «Сколково», к.т.н., с.н.с.

Константин Крейденко, редактор журнала «Вестник ГЛОНАСС».

Перепечатка в полном или частичном виде возможна с обязательной активной ссылкой на источник vestnik-glonass.ru

Список использованной литературы

1. The UCS Satellite Database is a listing of Satellites Added and Deleted from February 2001 to February 2012 // Union of Concerned Scientists. Satellite Database Downloads.

2. Новости космонавтики // 2002, №3.

3. Новости космонавтики // 2003, №3.

4. Новости космонавтики // 2004, №3.

5. Новости космонавтики // 2005, №3.

6. Новости космонавтики // 2006, №3.

7. Новости космонавтики // 2007, №3.

8. Новости космонавтики // 2008, №3.

9. Новости космонавтики // 2008, №3.

10. Новости космонавтики // 2010, №3.

11. Новости космонавтики // 2011, №3.

12. Новости космонавтики // 2012, №3.

13. А. Крылов. Геостационарные спутники связи и вещания за первые 10 лет XXI века // Connect, 2011, №7, стр.93–96.

14. Euroconsult. World Market Survey // 2006. Satellites to be Built and Launched from 2007 to 2016.

15. Satellite Industry Association. State of the Satellite Industry Report, 2008.

16. Satellite Industry Association. State of the Satellite Industry Report, 2009.

17. Satellite Industry Association. State of the Satellite Industry Report, 2010.

18. Satellite Industry Association. State of the Satellite Industry Report, 2011.

19. Satellite Industry Association. State of the Satellite Industry Report, 2012.

20. «Новости космонавтики», №3/2000.

21. А.Е. Буравин. Малые спутники связи на геостационарной орбите: ниша и перспективы. Журнал «Технологии и средства связи», № 3/2006.

22. Lockheed Martin Commercial Space Systems. Официальный сайт.

23. Orbital Sciences Corporation. Официальный сайт.

24. Boeing Satellite Systems. Официальный сайт.

25. Space Systems/Loral. Официальный сайт.

26. EADS Astrium. Официальный сайт.

27. Thales Alenia Space. Официальный сайт.

28. ОАО «ИСС имени академика М.Ф. Решетнёва». Официальный сайт.

29. Новости космонавтики // 2012, №3.

30. Satellite Industry Association. State of the Satellite Industry Report, 2013.

Строительство специализированных спутников позволило компаниям существенно упростить их конструкцию, что привело к повышению надёжности систем. Спутниковые операторы для сохранения орбитально-частотного ресурса и резервирования оказываемых услуг пошли по пути приобретения средних и больших спутников. Операторы прекрасно понимают, что резервирование только части ресурса (резервирование малым спутником вместо среднего или большого космического аппарата) означает утрату большей части орбитально-частотного ресурса, а также имиджа и доходов оператора. Именно поэтому ведущие спутниковые операторы практически не используют малые геостационарные спутники.

ОБСУДИТЬ НА ФОРУМЕ>>>

Александр Крылов, директор Центра космической связи «Сколково» – филиала ФГУП «Космическая связь», эксперт кластера космических технологий и телекоммуникаций Фонда «Сколково», к.т.н., с.н.с.

Константин Крейденко, редактор журнала «Вестник ГЛОНАСС».

Перепечатка в полном или частичном виде возможна с обязательной активной ссылкой на источник vestnik-glonass.ru

Список использованной литературы

1. The UCS Satellite Database is a listing of Satellites Added and Deleted from February 2001 to February 2012 // Union of Concerned Scientists. Satellite Database Downloads.

2. Новости космонавтики // 2002, №3.

3. Новости космонавтики // 2003, №3.

4. Новости космонавтики // 2004, №3.

5. Новости космонавтики // 2005, №3.

6. Новости космонавтики // 2006, №3.

7. Новости космонавтики // 2007, №3.

8. Новости космонавтики // 2008, №3.

9. Новости космонавтики // 2008, №3.

10. Новости космонавтики // 2010, №3.

11. Новости космонавтики // 2011, №3.

12. Новости космонавтики // 2012, №3.

13. А. Крылов. Геостационарные спутники связи и вещания за первые 10 лет XXI века // Connect, 2011, №7, стр.93–96.

14. Euroconsult. World Market Survey // 2006. Satellites to be Built and Launched from 2007 to 2016.

15. Satellite Industry Association. State of the Satellite Industry Report, 2008.

16. Satellite Industry Association. State of the Satellite Industry Report, 2009.

17. Satellite Industry Association. State of the Satellite Industry Report, 2010.

18. Satellite Industry Association. State of the Satellite Industry Report, 2011.

19. Satellite Industry Association. State of the Satellite Industry Report, 2012.

20. «Новости космонавтики», №3/2000.

21. А.Е. Буравин. Малые спутники связи на геостационарной орбите: ниша и перспективы. Журнал «Технологии и средства связи», № 3/2006.

22. Lockheed Martin Commercial Space Systems. Официальный сайт.

23. Orbital Sciences Corporation. Официальный сайт.

24. Boeing Satellite Systems. Официальный сайт.

25. Space Systems/Loral. Официальный сайт.

26. EADS Astrium. Официальный сайт.

27. Thales Alenia Space. Официальный сайт.

28. ОАО «ИСС имени академика М.Ф. Решетнёва». Официальный сайт.

29. Новости космонавтики // 2012, №3.

30. Satellite Industry Association. State of the Satellite Industry Report, 2013.